Résumé

Points forts

-

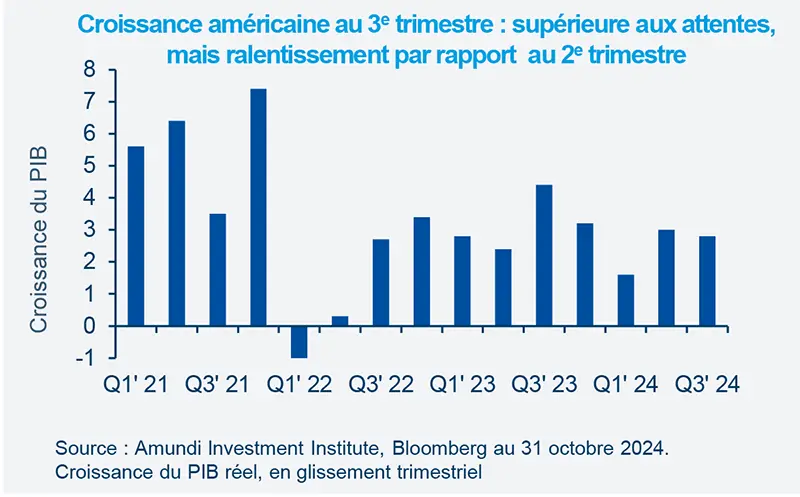

L'économie américaine a enregistré une croissance plus forte que prévu au 3e trimestre, mais a ralenti par rapport au 2e trimestre.

-

Bien que l’inflation puisse connaître une certaine volatilité, la trajectoire globale est en baisse, ce qui permet à la Réserve fédérale américaine (Fed) de réduire ses taux.

- D'autres banques centrales, telles que la Banque centrale européenne (BCE) et la Banque d'Angleterre, sont également susceptibles d'assouplir leur politique monétaire.

Dans cette édition

La croissance du PIB réel américain (corrigé de l'inflation) pour le 3e trimestre a été supérieure aux attentes, à 2,8%, grâce à une forte consommation. Ce chiffre est légèrement inférieur à la croissance du 2e trimestre. Selon nous, les arguments en faveur d'un atterrissage en douceur de l'économie américaine sont toujours d’actualité.

Les marchés du travail ralentissent progressivement, ce qui pourrait avoir un impact sur les salaires et donc sur la consommation. Les dépenses publiques constituent un autre facteur important pour la croissance future des États-Unis. Les prévisions concernant les dépenses publiques et les déficits budgétaires (excédent des revenus sur les dépenses) ont déjà entraîné de fortes variations des rendements obligataires. En outre, la combinaison de la politique monétaire, de la croissance économique et de l'inflation pourrait influencer les rendements aux États-Unis, mais aussi en Europe et au Royaume-Uni. Nous pensons que si l'inflation continue de baisser, les banques centrales pourraient assouplir leurs politiques monétaires, ce qui pourrait être favorable aux obligations dans certaines régions du monde.

Dates clés

Publication de l’indice des directeurs d’achat ISM américain pour octobre

Publication de l’indice des prix à la production en zone euro pour septembre

Décision du Comité de politique monétaire de la Fed

En savoir plus